ВЫПУСК 26 мартаOpenClaw: освободи время – делегируй рутину агенту

Прямо сейчас ты читаешь эссе Артура Хейса - оригинал вот.

(Любые мнения, высказанные ниже, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений, а также не должны рассматриваться как рекомендация или совет по осуществлению инвестиционных операций).

Хорошо это или плохо, но одним из интересных результатов пандемии и последовавшего за ней излияния псевдонауки в социальных сетях является то, что все мы теперь хорошо знакомы с эпидемиологией. Помните "сглаживание кривой", социальное дистанцирование, изоляцию и т.д.? Наверняка некоторые из вас даже могут вспомнить R0 (R naught), или количество здоровых людей, которых в среднем заражает COVID-инфицированный человек. Товарищи в Большом Китае все еще живут в этом кошмаре, но, к счастью, остальной мир в значительной степени продвинулся вперед. Политики переориентировали свой талант к дезинформации на вовлечение своих избирателей в войну за "воссоединение России" - или за "российскую агрессию", в зависимости от того, по какую сторону железного занавеса вы находитесь.

Сейчас человечество ведет войну на два фронта. Война против невидимого вируса (я знаю, что ваш главнокомандующий мог бы сказать вам, что COVID закончился, но вирусы не подчиняются избирательным циклам, и их экономические последствия сохраняются еще долго после закрытия последней клиники экспресс-тестирования); и необъявленная мировая война между США / НАТО и Евразией / Россией / Китаем. Текущая политика фискальных и монетарных властей обусловлена их попытками смягчить экономические последствия этих двух конфликтов.

Учитывая, что все политики - избранные или нет - сосредоточены на краткосрочной близорукой политике, они обычно прибегают к печатанию денег для решения почти всех проблем. Существует очень мало проблем, которые нельзя решить вливанием денежных средств, что часто делает печатание денег самым простым и быстрым решением; это можно сделать немедленно, без долгих обсуждений и раздумий. Альтернатива - долгосрочная реструктуризация глобальной экономики - повлечет за собой огромную боль для определенных заинтересованных сторон и потребует честного разговора об истинном состоянии нашей цивилизации. Оба эти требования не являются приоритетными для наших недальновидных политических друзей, поэтому независимо от того, исповедует ли ваше правительство капитализм, коммунизм, социализм или фашизм, все они неизбежно обращаются к "печатанию денег", чтобы замазать все проблемы.

Как мы знаем, когда вы стимулируете спрос с помощью свободных денег, люди покупают дерьмо. Когда люди покупают слишком много дерьма, цены растут. Это называется инфляцией. Каждая страна в мире переживает ту или иную инфляцию товаров, продуктов питания и/или энергоносителей. Когда две последние составляющие инфляции быстро растут, некогда послушный плебс просыпается и требует перемен. Они будут выражать это либо у избирательных урн, либо на улицах, но независимо от этого, они будут услышаны. На что вы готовы пойти, чтобы накормить плачущего голодного ребенка?

Основные центральные банки мира: Федеральная резервная система (ФРС), Народный банк Китая (НБК), Банк Японии (БЯ), Европейский центральный банк (ЕЦБ) и Банк Англии (БАН) - все они помогали своим правительствам печатать деньги в той или иной форме во время пандемии. Все они обеспокоены последующей инфляцией и с тех пор на словах (а иногда и на деле) обещали убрать фиатную ликвидность и ужесточить денежные условия.

Представьте себе удар ногой в лицо от Нейта Диаса. Вероятно, примерно так и почувствовали себя финансовые рынки, когда США и немногие другие страны лишились фиатных денег. Больше всего пострадали рынки суверенных долговых обязательств, а обвал на рынке облигаций стал едва ли не худшим за всю историю человеческих финансов.

В то же время необъявленная Третья мировая война эскалирует, о чем свидетельствуют недавние нападения на важнейшие газопроводы (см. Nordstream I и II). Ситуация и без того создает нагрузку на мировую экономику, а усугубляющие финансовые последствия изъятия кредитов из системы очевидны. Основные центральные банки начали отступать от своих обещаний по борьбе с инфляцией, и следующая пандемия - вирус контроля кривой доходности (YCC) - быстро распространяется. При достаточно длительном временном горизонте все центральные банки сдадутся. Вот краткая таблица результатов, в которой каждый из них находится на данный момент.

Банк Англии (БАН) - Недавно вернулся к количественному смягчению (QE), чтобы спасти свою финансовую систему, которая вскоре превратится в YCC - подробнее об этом позже.

Банк Японии (БЯ) - Продолжает политику YCC, чтобы спасти свою банковскую систему и позволить правительству брать займы по доступным ставкам.

ЕЦБ - Продолжает печатать деньги для покупки облигаций слабых членов ЕС, но пообещал вскоре начать количественное ужесточение (QT) - подробнее об этом позже.

Народный банк Китая (НБК) - возобновление работы денежного принтера для предоставления ликвидности банковской системе, чтобы поддержать падающий рынок жилой недвижимости.

ФРС - продолжает повышать процентные ставки и сокращает свой баланс посредством QT.

80% наиболее важных центральных банков мира возобновили и в той или иной форме занимаются печатанием денег. Только ФРС сохранила твердость перед лицом кровавой бани на финансовых рынках, решив довести до конца свои безнадежные попытки подавить инфляцию, за которую она несет хотя бы частичную ответственность - кульминацию ужасной экономической политики, проводившейся десятилетиями, с вишенкой в виде мировой войны на вершине.

Из всех видов печатания денег наиболее губительным для стоимости фиатной валюты - и, соответственно, для общества - является YCC. Это связано с тем, что по своей сути оно требует от центральных банков попытки зафиксировать цену на рынке облигаций на сумму в несколько триллионов долларов. Центральные банки, участвующие в YCC, по сути, обязуются бесконечно расширять свои балансы, чтобы конкретная метрика процентной ставки не поднималась выше неестественного потолка, установленного центральным банком. Рынок ВСЕГДА выигрывает, и рынок выигрывает, нанося сокрушительную инфляцию всей человеческой цивилизации.

Политика YCC Банка Японии является самой долгосрочной. Банк Англии фактически только что присоединился к ним, и тезис моего эссе на этой неделе заключается в том, что Банк Англии не сильно отстает. Переход Банка Англии к YCC будет означать, что большинство (60%) основных центральных банков будут проводить эту ужасную политику. Я даже могу утверждать, что на самом деле это число составит 80%, поскольку Китайский Банк работает в рамках китайской финансовой системы. Китайцы регулярно устанавливают определенный уровень экономической активности и предоставляют любое количество кредитов, необходимое для достижения этого уровня.

Примечание: технически говоря, Банк Англии принял на себя обязательство провести ограниченную по времени операцию по фиксации цен на облигации на сумму 65 млрд. фунтов стерлингов, которая, по их словам, продлится только следующие 13 недель. Но, я подозреваю, что это не последняя встреча Банк Англии с YCC. Как только вы признаете свое поражение перед лицом рынка, вы оказываетесь на крючке на неопределенный срок. Теперь, когда Банк Англии объявил, что он будет обязан купить ваши ценные бумаги (Gilt) по завышенным ценам, какого хрена вы не продадите им все до последней ценной бумажки, что у вас есть? Участники рынка, воспользовавшись этой политикой, только загонят банк еще глубже в яму, которую он сам себе вырыл - поэтому я думаю, что можно с уверенностью предположить, что Банк Англии продолжит эту программу, и поэтому я причисляю их к лагерю YCC.

Внезапный разворот Банка Англии - превращение из банка, решившего уничтожить инфляцию путем повышения процентных ставок и QT, в банк, покупающий неограниченное количество британских ценных бумаг всего за несколько торговых дней, - служит хорошим примером того, как, по моим ожиданиям, Банк Англии будет с помощью пинков и криков вынужден проводить аналогичную политику. Спойлер: все это ведет к тому, что большой папа ФРС в конце концов поддастся вирусу YCC и присоединится к своим соотечественникам в стране живых мертвецов.

Threadneedle St, London EC2R 8AH, UK

Небольшое отступление, прежде чем мы перейдем к недавним промахам Банка Англии: кто-то в чате, в котором я состою, недавно назвал британскую королевскую семью "Кардашьянами с коронами", и это заставило меня усмехнуться. То количество внимания, которое привлекает королевская семья, меня огорчает. Возможно, британским политикам не удалось бы отделаться энергетическими и экономическими сказками, если бы их население было так же вовлечено в их политику, как они вовлечены в то, насколько плохо или не очень хорошо покойная королева относилась к Меган, герцогине Сассекской.

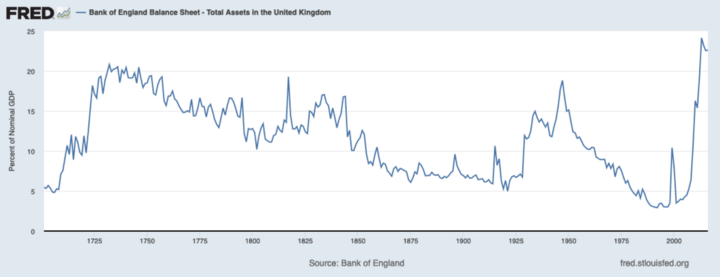

Возвращаясь к теме - в ответ на COVID Банк Англии сделал то, что делают все хорошие центральные банки, когда сталкиваются с кризисом: они напечатали dat monay (можно перевести как “сраных деняк” - прим. Moni Talks)”. Чтобы дать вам немного исторической перспективы, вот график, показывающий общие активы Банка Англии в процентах от ВВП с момента его основания в 18 веке.

За последние три столетия Великобритания пережила немало дерьма. Пандемии, войны империй, гражданские войны, мировые войны и т.д. Но даже принимая все это во внимание, можно увидеть, что недавняя серия печатания денег была самой агрессивной за всю историю существования Банка Англии!

Общие активы в % от ВВП (белый) против индекса потребительских цен Великобритании (желтый)

Возвращаясь к моменту сейчас, вот как инфляция отреагировала - с небольшим отставанием - на самое агрессивное ослабление денежной массы в истории банка. Король Карл хотел бы, чтобы золотая линия вверху отображала его популярность во времени, но нет - это просто отображение страданий его подданных.

Банк Англии раньше своих коллег понял, что необходимо что-то делать с бешеной инфляцией, которую вызвало печатание денег. В своем отчете за август 2022 года банк даже предсказал, что инфляция вырастет до более чем 13% к концу года, а затем в 2023 и 2024 годах будет агрессивно сокращаться.

Отчет о денежно-кредитной политике за август 2022 года

Пытаясь исправить ситуацию, Банк Англии стал первым крупным центральным банком, который начал сокращать свой баланс и повышать учетную ставку.

Первое повышение ставки Банком Англии произошло в декабре 2021 года. Помните, что в то время Джей Поу даже не думал о повышении ставок (он присоединился к своим приятелям на улице Threadneedle Street на вечеринке только в марте 2022 года).

Политики Великобритании, как и большинство их собратьев в развитом мире, верят в энергетические сказки. А именно, в то, что развитый мир - который в основном рос в ногу с использованием углеводородов - сможет к году, который заканчивается на 0 (2050), полностью отказаться от углеводородов в пользу менее энергоемких ветра и солнца. В Великобритании есть уголь, нефть в Северном море и, возможно, сланцевая нефть - но эти источники энергетической независимости были отброшены в сторону, и счета Великобритании за импорт энергии становились все больше и больше.

Третья мировая война - это экономическая война, которая вызывает балканизацию (процесс распада - прим. Moni Talks) энергетических рынков, что приводит и будет приводить к высокой инфляции. Страна, которая одновременно осуществляет самое агрессивное печатание денег в своей истории и вынуждена импортировать энергоносители, просто не сможет вырваться из челюстей инфляции.

Приведенный выше график ясно показывает, что энергетическая инфляция вносит большой вклад в общую боль, которую испытывает плебс.

По Великобритании нанесен двойной удар: не только Банк Англии должен удалить кредиты из системы, чтобы снизить спрос, но и цены на энергоносители должны вырасти из-за инфляционных аспектов третьей мировой войны. Это не рецепт для экономического роста.

Борис Джонсон, наконец, получил свое возмездие, и это произошло не из-за его тусовок во время локдауна на Даунинг-стрит, - в конечном итоге он был отправлен в нокаут плохими экономическими показателями своей страны. Пришла премьер-министр Трусс и ее веселая банда глупцов, готовая применить испытанное и верное лекарство любого правительства: лакомства для всех.

На прошлой неделе она представила новый бюджет, изобилующий мерами, которые, безусловно, будут стимулировать экономику. Для богатых она снизила ставки корпоративного и индивидуального налогов. Для бедных она намерена раздавать ваучеры для оплаты возросших счетов за электроэнергию. Гип-гип ура! Это Маргрет Тэтчер в новом брючном костюме.

Перефразируя моего приятеля Джима Бьянко, "проблема бюджета Трасс в том, что он будет работать". Под словом "сработает" он подразумевает, что он подстегнет активность в то время, когда инфляция превышает 10%. Рынок облигаций предпочел бы, чтобы Трасс взяла на себя обязательства по повышению налогов и сокращению государственных расходов (так называемая жесткая экономия), но в бюджете Трасс не было ни того, ни другого. Поэтому рынок облигаций впал в ярость.

Это график доходности 30-летних гилтов (кредитные ценные бумаги с фиксированным процентом, выпущенные правительством Великобритании. - прим. Moni Talks). Как вы можете видеть, в течение нескольких дней после того, как Трасс объявила о своем видении бюджета, доходность подскочила так сильно, как никогда в истории. И помните - рынок гилтов является самым длинным непрерывным рынком облигаций в мире, так что речь идет о нескольких сотнях лет истории.

Можно сказать, что рынок гилтов включил Карди Би и показал шестам, кто в доме хозяин.

До того, как это произошло, Банк Англии якобы был супер-пупер привержен борьбе с инфляцией. К их чести, они действительно повышали краткосрочные ставки и сокращали размер своего баланса. Но стремительный рост доходности угрожал разрушить всю финансовую систему Великобритании с высоким уровнем заемных средств в одночасье, что вынудило их изменить курс.

Не буду вдаваться в подробности, но системная угроза для банковской системы Великобритании возникла из-за бухгалтерских уловок, в которых регуляторы разрешили участвовать пенсионным фондам. По сути, пенсионным фондам Великобритании было разрешено использовать производные инструменты на рынках процентных ставок для соответствия своим обязательствам. Деривативы требуют маржи, а когда у вас короткие ставки и ставки растут, то вы должны вносить больше маржи. У пенсионных фондов не было денег (они потратили их на то, чтобы выбрать stonks и все остальное, чем их банкиры на стороне продавца могли их накормить), и исторический скачок ставок привел бы к их банкротству в одночасье. В FT есть отличное описание сутяжничества, которое происходило под бдительным оком Банка Англии.

Итак, чтобы избежать финансового апокалипсиса, Банк Англии в одно прекрасное утро бросил все свои труды и немедленно перешел к неограниченным покупкам долгосрочных гилтов, чтобы заглушить цены.

Это еще один урок на тему "никогда не борись с центральным банком". На приведенном выше графике показан текущий 30-летний гилт. 28 сентября, после того как Банк Англии снова включил денежный принтер, эта облигация выросла на 30%. Тридцать гребаных процентов! Это неслыханное дневное движение для суверенной облигации развитого рынка. Можно подумать, что вы вложили деньги в оффшорные долларовые облигации китайского застройщика - но нет, это всего лишь государственные обязательства Его Величества.

Политическая необходимость раздавать населению подарки, чтобы помочь ему бороться с ужасной текущей экономической ситуацией, столкнулась лоб в лоб с финансовой реальностью. Учитывая, что, как и все современные экономики, финансовая система Великобритании основана на долгах и имеет высокий уровень левериджа, центральный банк сделал то, что и должен был сделать: защитил финансовую систему от дефляции цен на активы. Помните: как бы ни было плохо сейчас, инфляция не является их приоритетом номер один. Пример Банка Англии не мог бы сделать это яснее. За несколько часов они выбросили в окно почти год разумной монетарной политики, чтобы спасти финансовую систему. И в процессе этого они положили начало конечной игре (YCC).

Прежде чем мы перейдем на континент (и простите меня, если вы живете не на европейском континенте, но давайте будем честными - вы просто не имеете отношения к культуре), давайте сыграем в игру "Центральные банкиры говорят самые ужасные вещи".

Вот что говорил Банк Англии перед крахом:

Financial Times, 17 октября 2021 г. "Управляющий Банка Англии предупредил в воскресенье, что ему "придется действовать", чтобы сдержать инфляционное давление, не делая никаких попыток противоречить движениям финансового рынка, которые заложили в цену первое повышение процентной ставки до конца года".

Выступление главы правительства Эндрю Бейли 19 июля 2022 года: "Позвольте мне быть предельно ясным: нет никаких "если" или "но" в нашей приверженности целевому уровню инфляции в 2%. Это наша работа, и это то, что мы будем делать".

Официальное объявление о денежно-кредитной политике MPC (Комитет по денежной политике Банка Англии- прим. Moni Talks), 4 августа 2022 года: "MPC предпримет действия, необходимые для устойчивого возвращения инфляции к целевому уровню 2% в среднесрочной перспективе, в соответствии со своими полномочиями".

Сентябрьское выступление Кэтрин Манн, члена MPC, 5 сентября 2022 года: "Быстрое и сильное ужесточение денежно-кредитной политики, за которым потенциально может последовать сдерживание или откат, превосходит постепенный подход, так как это с большей вероятностью будет способствовать повышению роли, которую инфляционные ожидания могут сыграть в устойчивом возвращении инфляции к 2% в среднесрочной перспективе".

И это то, что они сказали, когда их финансовая система чуть не взорвалась в ходе торговой сессии:

28 сентября Комитет по денежной политике Банка Англии отметил риски для финансовой стабильности Великобритании, связанные с дисфункцией рынка гилтов. Он рекомендовал принять меры и приветствовал планы Банка по временным и целевым покупкам на рынке гилтов для обеспечения финансовой стабильности в срочном порядке.

Хм... очевидно, что это дисфункционально, когда цена падает, но функционально, когда цена растет. В таком случае, могу ли я назвать свой портфель криптовалют нефункциональным и получить помощь от Банка Англии?

Теперь перейдем к ЕС и ЕЦБ. ЕЦБ пытается вести хорошую борьбу с инфляцией, но и он скоро поддастся вирусу YCC по тем же причинам, что и Англия.

ECB Tower, Sonnemannstraße 20, 60314 Frankfurt am Main, Germany

С экономической точки зрения, единственные две страны, имеющие значение в ЕС, - это Франция и Германия. Вся цель современной европейской истории заключалась в том, чтобы не допустить объединения Германии и России. Производственная мощь немцев в сочетании с дешевыми российскими товарами может стать решающим фактором с геополитической точки зрения.

ЕС - это уловка Франции, чтобы удержать Германию, на которую немцы пошли только из-за своей вины за Вторую мировую войну. США разделяют интересы Франции, и они тоже скрываются в тени, готовые предотвратить любой реальный союз между Германией и Россией. Слабый ЕС вполне отвечает политическим интересам Америки. Евразийский материк должен быть предотвращен от объединения любой ценой. (Здесь я немного перефразировал папу Феликса, поскольку мне показалось, что прямое цитирование значительной части его последнего послания, вероятно, вызовет у меня батхерт).

Как и все в жизни, распаковка энергетической политики Германии - это лучшее средство, с помощью которого можно понять, почему немецкая экономика в корне провалилась, а также почему это предвещает гибель для всего ЕС. Германия - единственный реальный двигатель экономики ЕС - теряет способность работать из-за отсутствия доступной энергии, и в результате над ЕС нависает депрессия. На фоне этого экономического недомогания "союз" подвергается серьезному риску раскола. Чтобы сохранить ЕС в целостности, ЕЦБ, скорее всего, придется отказаться от планов по сокращению своего баланса и быстро перейти к открытому YCC, чтобы спасти нечестивый политический союз, которым является ЕС.

Франция, к ее чести - а я нахожу очень мало геополитических вещей, за которые можно похвалить Францию - действительно поступила разумно и полностью перешла на ядерную энергию. Примерно 70% производства электроэнергии осуществляется на атомной энергии (Источник: МАГАТЭ). Поэтому их производственная база может выдержать прекращение поставок российского газа. Германия, с другой стороны, не сможет.

Мой кент Золтан создал этот отличный график, который подробно показывает, в какой жопе окажется Германия, когда дешевый российский газ будет удален из промышленной экономики.

Российский газ стоимостью $27 млрд. питает почти $2 трлн. немецкой экономики - эффективный энергетический рычаг почти в 75 раз. Немецкую общественность одурачили, заставив поверить в те же энергетические сказки, на которые купились их политики, и в результате они подавляющим большинством голосов позволили партии "зеленых" разрушить все усилия по созданию функционирующей экосистемы ядерной энергетики за последние несколько десятилетий. Поэтому, в отличие от Франции, саботаж трубопроводов Nordstream I и II не оставил Германии буквально никакого выбора, кроме как импортировать дорогостоящий американский и катарский сжиженный природный газ (СПГ) с помощью супертанкеров.

СМИ преподносят безграничную способность американцев поставлять дешевый газ в Европу. Но газ дешев только потому, что Америка не является основным производителем газа для западного мира. Если это произойдет - что вызовет рост цен на газ внутри Америки - плебс будет агитировать за прекращение импорта, чтобы не платить больше за отопление своих домов.

В этом сценарии немецкие товары будут стоить значительно дороже (если их вообще можно будет производить). Мы уже можем видеть влияние роста цен производителей в Германии, которые выросли на 46% по сравнению с прошлым годом, согласно августовским данным. В результате счет текущих операций Германии стремительно движется к нулю и вскоре выйдет на отрицательную территорию.

Индекс цен производителей Германии % изменения за год

Счет текущих операций Германии

Причина этого заключается в любопытной конструкции под названием TARGET2. Давайте послушаем, что именно это за конструкция:

TARGET2 - это система валовых расчетов в режиме реального времени (RTGS), принадлежащая и управляемая Евросистемой. Центральные банки и коммерческие банки могут подавать платежные поручения в евро в TARGET2, где они обрабатываются и проводятся в деньгах центрального банка, то есть в деньгах, хранящихся на счете в центральном банке.

Если вы не разбираетесь в экономических догмах, позвольте мне попытаться объяснить это на своем языке.

Выше показана диаграмма кредитов и дебетов между членами ЕС. Это TARGET2. Так как Германия является мощным центром Европы и имеет положительное сальдо в торговле с остальными членами, ей "причитаются" деньги. Вспомните греков, покупающих пикапы G-wagon с помощью долговых расписок. (В качестве примечания: недавно я видел G-wagon вживую - он чертовски крут).

Если бы каждая страна ЕС имела свои собственные фиатные валюты, то приведенный выше график показал бы вам, что Немецкая марка должна быть сильнее итальянской лиры. Это также говорит о том, что если бы остальная Европа должна была покупать товары у стран, не входящих в ЕС, то евро был бы гораздо более слабой валютой. В других политических системах с федеральным и провинциальным / государственным устройством дисбаланс сглаживается за счет кредитов и дебетов между более мелкими политическими единицами. Это возможно, потому что такие системы обычно являются одновременно финансовым и фискальным союзом. Но ЕС является чисто финансовым, и поэтому центр не может заставить периферию урегулировать дисбаланс между собой.

До сих пор грекам не приходилось покупать автомобили Ford или Kia вместо BMW - но что, если бы Германии пришлось закрыть свои автозаводы из-за нехватки энергии?

Итальянцы прекрасно обходятся без аммиака, покупая его в Германии, а не в Китае - но что, если бы BASF пришлось закрыть свое предприятие в Людвигсхафене из-за отсутствия доступного природного газа?

Я подозреваю, что вы начинаете видеть проблему...

Все те долги, которые страны ЕС обычно должны Германии, внезапно оказались бы должны иностранным производителям, таким как Америка, Китай, Южная Корея, Япония и т.д. вместо них. И поскольку эти страны не связаны в неэкономический союз ради политики, они будут требовать "твердую" фиатную валюту, такую как доллары США, а не туалетную бумагу (или, я думаю, туалетный пластик), в которую превратились евро.

Для политиков, изучавших кейнсианскую экономику, когда вы не можете позволить себе рыночную цену товара, есть очень простое решение. Как правительство, вы можете выпустить долговые обязательства и заставить производство продолжаться. Долг используется для покрытия разницы в стоимости между тем, что может позволить себе предприятие, и международной рыночной ценой на энергоносители.

Немцы, благодаря своей институциональной памяти о гиперинфляции Веймарской республики, очень консервативны в вопросах денежной политики. Единственное, что сдерживает еще большую расточительность ЕЦБ, - это Бундесбанк. Но без дешевой энергии Германия будет вынуждена попытаться напечатать свой способ решения проблем. Как и любая другая страна, они будут выпускать больше облигаций для покрытия фискальных трансфертов.

При увеличении предложения бондов цена будет снижаться. Это проблема для всего ЕС, потому что без немецкой денежной дисциплины евро давно бы превратился в мусорную валюту, как и любой другой развивающийся рынок, который импортирует энергию и продовольствие и чья рабочая сила неконкурентоспособна на мировом рынке.

Все облигации других стран ЕС оцениваются относительно бондов. Фактически, операция ЕЦБ по печатанию денег специально направлена на поддержание спрэда между облигациями слабых членов ЕС и бондами на разумном уровне. Если бонды (облигации- прим. Moni Talks) падают, падают все.

Как и в Великобритании, скорее всего, немецкие политики, стремящиеся к переизбранию, спровоцируют распродажу бондов. Они будут обещать льготы для промышленности и частных лиц, чтобы смягчить экономические последствия отсутствия дешевого российского газа, а инвесторы в облигации (по понятным причинам) ничего этого не получат. Как и на британском рынке долгосрочных гилтов, долгосрочные бонды будут уничтожены. Когда доходность бондов резко возрастет, ЕЦБ столкнется с целым рядом финансовых игроков с огромным кредитным плечом, которые мгновенно станут неплатежеспособными, если они разместят на рынке свои производные инструменты с фиксированным доходом по более высокой доходности бондов.

Пример некоторых "лакомств" для людей: Германия обязалась потратить 200 млрд. евро, чтобы помочь потребителям и предприятиям справиться с ценами на энергию, включая стимулирование производства возобновляемой энергии.

И вот, дамы и господа, как и почему ЕЦБ немедленно откажется от QT, перейдет к временной программе QE для нормализации рынка облигаций Бунда и всех других стран ЕС, а в конечном итоге перейдет к YCC, когда рынок будет выбрасывать облигации всех мастей в любящие руки Кристин Лагард. Держу пари, у нее тоже слабенькие руки.

Поскольку немецкая экономика самоликвидируется, рынок 30-летних бондов уже начал обращать на это внимание. Посмотрите на метеоритный рост доходности, начавшийся в 2021 году.

Текущая доходность 30-летних бондов

Давайте сыграем в игру "ЕЦБ говорит самые ужасные вещи":

"Мы приняли сегодняшнее решение и ожидаем дальнейшего повышения процентных ставок, потому что инфляция остается слишком высокой и, скорее всего, будет оставаться выше нашего целевого уровня в течение длительного периода." - Кристин Лагард, пресс-конференция ЕЦБ, 8 сентября.

"Совет управляющих готов применить все инструменты в рамках своего мандата, чтобы обеспечить стабилизацию инфляции на уровне 2% в среднесрочной перспективе." - Решение ЕЦБ по монетарным вопросам, 21 июля.

"Высокая инфляция является серьезной проблемой для всех нас. Управляющий совет будет следить за тем, чтобы инфляция вернулась к нашему двухпроцентному целевому показателю в среднесрочной перспективе". Пресс-конференция ЕЦБ, 9 июня

Это "до", и мне не терпится прочитать о "после". Я полагаю, что, как и Банк Англии, ЕЦБ будет ссылаться на дисфункцию рынка долговых обязательств как на причину отказа от планов быстрого сокращения баланса и возобновления QE.

Восемьдесят процентов

Я люблю свой YCC так же, как я люблю свой темный шоколад - 80% и выше. Как только вы переходите на черный, вы никогда не вернетесь назад ;).

Учитывая, что 80% основных центральных банков мира либо проводят QE и/или находятся на пути к прямому YCC, достаточно ли этого, чтобы преодолеть жесткость сэра Пауэлла в отношении цен на взаимозаменяемые рискованные активы?

Золото и криптовалюты - это взаимозаменяемые глобальные рисковые активы. Слиток золота - это слиток золота, где бы вы ни находились: в Нью-Йорке, Лондоне, Франкфурте, Токио или Шанхае, и то же самое относится к Сатоши.

Поскольку печатается все больше евро, йен, ренминби и фунтов стерлингов, в какой-то момент люди начнут переводить свои сбережения из этих валют в доллары или другие хранилища стоимости. Это означает, что доллар США будет продолжать укрепляться до тех пор, пока ФРС продолжает повышать ставки и сокращать свой баланс. Однако золото/евро и BTC/японская иена также могут получить сильную поддержку.

Учитывая, что рынки золота и криптовалют гораздо меньше по размеру, чем триллионы фиатных денег, которые будут напечатаны, в недолларовых валютах эти активы будут дорожать. Теперь, поскольку с точки зрения торговли нас волнует глобальная цена, или цена в долларах США, эти потоки имеют значение только в одном конкретном случае. Если цена BTC/EUR растет быстрее, чем падает EUR/USD, то возникает арбитраж. Вот как это работает:

1) Инвестор в долларах США замечает высокую цену BTC в евро.

2) Этот инвестор берет в долг доллары США, затем продает их против покупки BTC.

3) Затем они продают BTC против покупки EUR.

4) Затем они продают EUR против покупки USD.

5) Инвестор возвращает кредит в USD, а оставшаяся сумма является его прибылью.

Этот треугольный валютный арбитраж подтолкнет глобальную / USD цену BTC в соответствии с повышением цены BTC в EUR, JPY, CNY и GBP.

Поскольку центральные банки, не входящие в ФРС, всерьез занялись печатанием денег, даже если ФРС продолжит QT - а я не верю, что они смогут делать это дольше, чем до начала 2023 года, - небольшие хранилища стоимости, такие как золото и биткоин, все равно могут вырасти.

"Артур, это просто доза хопиума", - можете возразить вы.

На что я отвечу: терпение. Этот процесс не будет мгновенным. Экономические и политические принудительные функции, о которых я говорил, не произойдут в одночасье. Но на примере Банка Англии ясно видно, что как только политики начнут проводить политику, необходимую для успокоения своего электората, рынки облигаций ничего не смогут с этим поделать. Не существует немедленного решения для десятилетий неудачных решений в области энергетической политики. Поэтому печатание денег будет единственным политически целесообразным вариантом. Как только рынки облигаций увидят, что происходит, со все более и более стимулирующими бюджетами, доходность вырастет, и финансовая система, основанная на фиатных долговых обязательствах, с чрезмерной долговой нагрузкой, быстро прогнется - за этим последует столь же быстрое появление денежного спасения.

Америка самодостаточна в продовольствии, топливе и людях. Китай, Европа, Япония и Великобритания не так благословенны. Америка может стать автаркией, если захочет. В результате ФРС может позволить себе такую роскошь, как приоритет внутриполитических проблем, связанных с инфляцией, над обеспечением мира (и большинства его союзников) постоянным потоком долларов. Постоянный приток долларов позволяет остальным странам мира печатать свои валюты и при этом покупать энергоносители в долларах США. Это относительная игра, и если сильнейший игрок идет своим путем, все остальные остаются в проигрыше.

Я работаю над созданием взвешенного по ВВП индекса, который отражает количество денег, напечатанных этими пятью центральными банками. Я поделюсь им и темпами его изменения, когда он будет готов. Это даст нам возможность визуально отследить момент, когда печатание денег 80% превысит ужесточение ФРС.

Как статейка? Обсудим в чатике?

ПоделитьсяСтань частью 25-тысячного комьюнити криптанов, фаундеров и кодеров!