ВЫПУСК 26 мартаOpenClaw: освободи время – делегируй рутину агенту

Дисклеймер: Данная статья была прислана в Moni Talks сторонним автором. Редакция Moni Talks может быть не согласна с мнениями, изложенными ниже. Пунктуация и все остальные штуки автора сохранены. Короче, мы ни за что не отвечаем и ниче не трогали.

Если ты хочешь, чтобы твоя статья (если она клевая) тоже появилась в Moni Talks - пиши @gryazin.

Автор: Shitcoin Research

RWA (Real World Assets) - это активы из “реального” (офф-чейн) мира, которые были токенизированы для их дальнейшего использования в DeFi-экосистеме.

Под “токенизацией” подразумевается процесс преобразования прав собственности на материальные (машины, недвижимость, золото) и нематериальные (акции, облигации) активы в цифровые токены (т.е. он-чейн). По-сути, любой актив реального мира, имеющий денежную стоимость, может быть представлен в виде RWA:

Примеры использования RWA в DeFi:

– Я, как владелец недвижимости - могу получить под залог своего дома кредит в стейблкоинах;

– Я, как инвестор - могу профинансировать развитие бизнеса из реального сектора под определенный процент;

– Я как инвестор - могу торговать токенизированными ETF (или другими финансовыми инструментами) и т.д.

Токенизация активов позволяет передавать и хранить цифровые права собственности на блокчейне, что в свою очередь открывает ряд преимуществ для участников рынка:

Уровень эффективности капитала в DeFi значительно выше, чем в TradFi (традиционные финансы). Достигается это за счет снижения числа посредников, участвующих в финансово-экономических отношениях. Так, например, в TradFi существует огромное число посредников в виде банков, брокеров, дилеров и т.д., которые в взимают комиссии за предоставление определенного уровня гарантий и контроля. В свою очередь, технология блокчейн, и связанные с ней смарт-контракты, предлагают децентрализованное решение проблемы доверия, что напрямую сказывается на конечной стоимости продуктов и услуг.

Так, по данным Международного Валютного Фонда, DeFi имеет наименьшие предельные издержки по сравнению с традиционными финансовыми институтами. Осуществляется это, прежде всего за счет снижения трудовых и операционных издержек:

Из этого следует, что RWA, являясь составной частью DeFi - открывает доступ к более дешевым финансовым продуктам. Например, получение кредита под залог недвижимости - будет дешевле напрямую у кредитора, чем в банке. Таким образом, владелец может токенизировать свою недвижимость в виде NFT, и под залог этой NFT взять кредит под более выгодный процент.

Токенизация активов открывает возможности к так называемой фрагментации прав собственности - т.е. дроблению этих прав на множество частей. Это в свою очередь ведет к долевому владению собственности - инвесторы вместе разделяют всю прибыль (и убытки), которые несет владение собственностью:

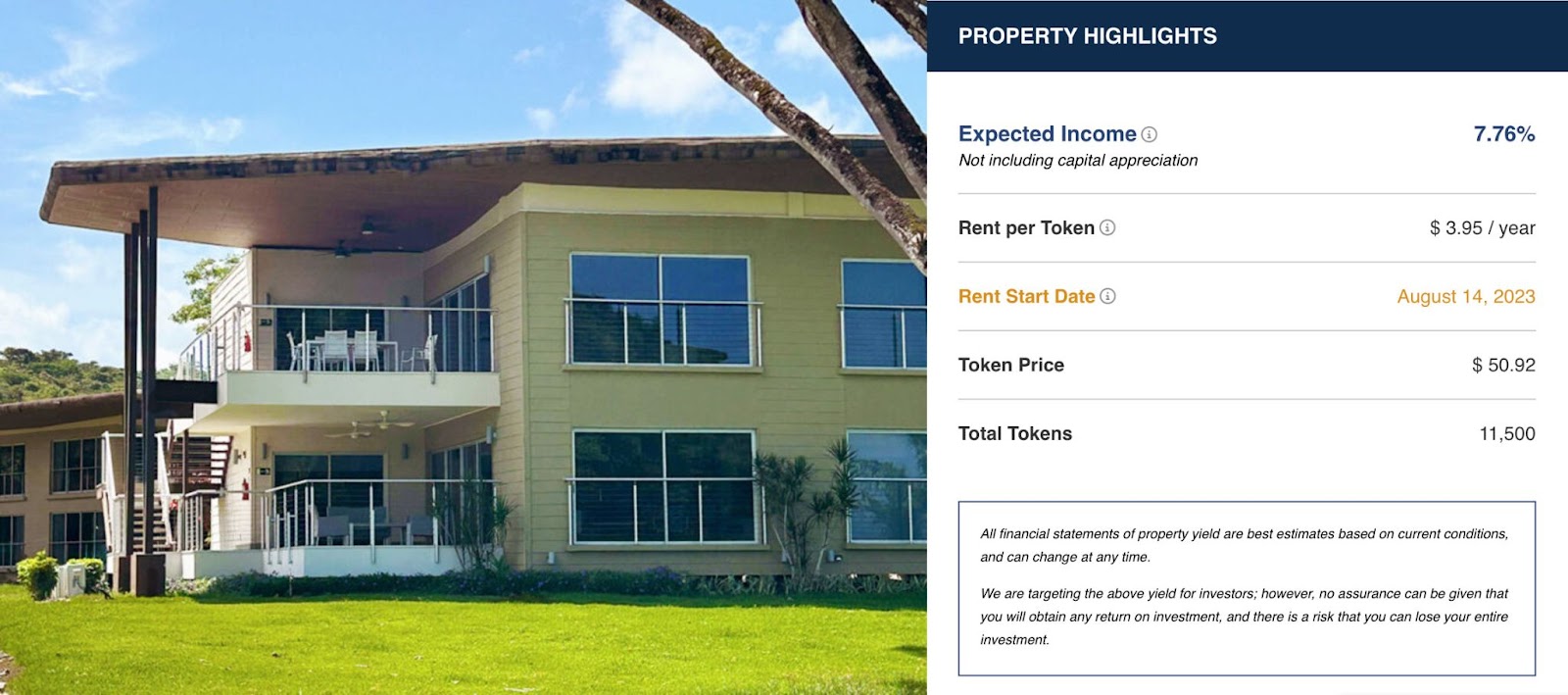

Для наглядной демонстрации того, какими преимуществами обладает фракционализация собственности - можно привести пример выставленного на продажу дома компанией RealT:

– Домом владеет некоторое LLC;

– Это юридическое лицо выпускает акции в количестве 11 500 штук по $50,92 каждая;

– Все акции токенизируются, т.е. переносятся на блокчейн и выставляются на продажу. Каждая акция преобразуется в токен ERC-20;

– Поскольку единственной задачей LLC является владение конкретной собственностью, то владение токенами недвижимости - фактически приравнивается к владению собственности;

– Заключается договор с сервисной компанией, оказывающей услуги по управлению недвижимостью (сдача в аренду недвижимости, уборка помещений и т.д.);

– Сама недвижимость сдается. Прибыль, генерируемая с аренды - распределяется пропорционально среди ее владельцев (держателей RWA-токенов).

Общая схема выглядит следующим образом:

Таким образом, инвестор, может за $50,92 стать совладельцем дома в Панаме, и получать доход с его сдачи в аренду. Кстати, рассмотренную выше недвижимость я нашел на Booking.com. Стоимость за ночь в таком доме начинается от 208 евро:

Это преимущество является следствием фракционализации прав на активы. Недвижимость, заводы, пароходы - являются крайне неликвидными активами. Продать актив стоимостью $1 млн - может быть проблематично, при этом продать 1/10, 1/100, 1/1000 этого актива - значительно проще.При этом, сама продажа актива (т.е. передача прав на него) - является простой и удобной. Для того, чтобы продать долю в квартире - не нужны нотариусы, ожидание в очередях, посещение МФЦ и т.д. Вместо этого - достаточно перевести токены со своего кошелька на кошелек будущего собственника.

Токенизация активов ведет к тому, что RWA создают прозрачную, открытую и безопасную среду, в которой права собственности фиксируются в блокчейне (неизменяемом реестре). Это снижает риск контрагента, возможного мошенничества и повышает безопасность владения такого типа активами.

Доходность, которую получают инвесторы во многих DeFi-протоколах - напрямую зависит от он-чейн активности участников рынка. Так, например, поставщики ликвидности будут зарабатывать тем больше - чем больший спрос на кредиты будет на лендинг-площадках или чем больше трейдеров будут совершать обмены на DEXs. При этом, он-чейн активность напрямую зависит от текущей фазы рынка. Поэтому сейчас мы можем наблюдать ситуацию, при которой доходность американских трежерис значительно превышает доходность стейблкоинов в ключевых DeFi-протоколах:

RWA могут рассматриваться в качестве инструмента хеджирования от снижения потенциальной доходности инвестиций в DeFi в медвежьей фазе рынка. RWA-инвесторы получают экспоужер на активы реального мира с источниками формирования доходности, по-сути, не зависящими от текущего состояния крипторынка.

Конечно, стоит отметить, что все вышеперечисленные преимущества токенизации активов служат основой для создания принципиально новых рынков, работающих 24/7, без каких-либо ограничений и цензуры.

RWA-проекты можно сегментировать по различным типам и видам. Так, например, Jack Chong с рядом других исследователей предлагает следующую классификацию RWA-сектора:

Самой известной формой RWA являются стейблкоины. В своей основе стейблкоины воспроизводят стоимость базового актива (прежде всего - доллары США), а значит являются своеобразным “мостом” между DeFi и TradFi. Именно поэтому их формально можно считать RWA.

По данным DefiLlama, капитализация рынка стейблкоинов составляет $125B (10% от всего рынка криптовалют):

87% рынка стейблкоинов приходится на фиатно-обеспеченные стейблкоины USDT и USDC (на USDT я делал большое расследование - ссылка).

Binance, в свою очередь, разделяет RWA-проекты на 3 категории:

– Equities-проекты;

– Real Assets-проекты;

– Проекты с фиксированным доходом.

Рассмотрим каждый из этих сегментов более подробно.

Проекты этой категории отражают стоимость соответствующих активов (например, сырьевых товаров). Многие из этих активов торгуются на публичных биржах, а значит - подвержены высокому уровню регуляции. Именно из-за высоких нормативных требований, выдвигаемых к торговле подобного рода активам - они не особо широко распространены в виде RWA. В качестве примера можно привести проект Backed, который занимается токенизацией различных активов. Так, например, у Backed есть продукт “Backed CSPX Core S&P 500” (тикер: bCSPX). bCSPX - ERC-20-токен, отслживающий цену iShares Core S&P 500 UCITS ETF USD. Таким образом, bCSPX - это RWA-актив, а основе которого лежит индекс фондового рынка США:

Проекты с фиксированным доходом, фактически, представляют токенизированные рынки долгового капитала. Они подразделяются на публичные и частные. При этом, частные рынки долгового капитала, в свою очередь делятся на обеспеченные и необеспеченные.

Публичный долг

К публичным долговым рынкам относятся, в основном, US Treasuries. При этом, сам этот рынок оценивается в $665 млн и представлен следующими игроками:

Динамика развития рынка токенизированных US Treasuries:

Основными игроками на рынке являются Franklin Templeton, Ondo Finance и Matrixdock:

Частный долг (Private Credit)

Для того, чтобы понять, как устроен рынок частного долгового токенизированного капитала - необходимо разобрать как работают RWA-lending протоколы.

В своей основе, протоколы этого типа позволяют пользователям занимать средства под залог RWA (хотя есть и протоколы, которые позволяют брать кредит с недостаточно обеспеченным залогом или вовсе без него). Такие протоколы выступают связующим звеном между заемщиком и кредиторами. С одной стороны - есть DeFi-пользователи, которые хотят предоставить свои стейблкоины протоколу под определенный процент; с другой стороны - есть пользователи, которые хотят получить кредит в этих стейблкоинах под залог RWA-актива.

Во-многом, механика работы RWA-лендингов схожа с традиционными лендингами (по типу AAVE, Compound и т.д.). Основное отличие между ними заключается в том, что в RWA-лендинг протоколах под каждого заемщика создается отдельный Vault (хранилище). Таким образом, кредиторы предоставляют ликвидность в конкретный Vault, а сами эти Vaults - отделены друг от друга.

Второе отличие заключается в том, что на традиционных DeFi-лендинг площадках кредитные пулы управляются смарт-контрактами, в то время как ключевые метрики этих кредитных пулов определяются путем голосования (токены, которые можно использовать в качестве залога и т.д.). При этом, в RWA-лендингах под каждый Vault - выделяется отдельный менеджер, который занимается предоставлением заемщикам средств. Существуют разные вариации того, как это управление может выглядеть. Например, в Maple Finance, имеются так называемые делегаторы пула, которые отвечают за проверку заемщиков (оценка кредитоспособности, due diligence), а также определение условий займа и порядка ликвидации в случае дефолта заемщика. В GoldFinch, вместо отдельно выделенных кастодианов на каждый пул - существуют юридические соглашения, которые регулируют, что происходит с залоговыми активами в случае дефолта по кредиту.

Стоит отметить и то, что традиционные DeFi-лендинги, как правило в качестве залога используют ERC-20-токены, которые являются взаимозаменяемыми, ликвидными и т.д. Это значит, что такие протоколы могут управляться автоматически (на уровне смарт-контрактов). C RWA - ситуация в корне иная, т.к. во-первых существует огромное разнообразие этих RWA, во-вторых, они менее ликвидны и имеют очень много индивидуальных параметров (таких как профиль конкретного заемщика и т.д.), именно по этим причинам - каждый кредитный пул представляет собой отдельное изолированное хранилище.

В свою очередь, эти особенности также ведут и к порядку ликвидации, отличному от привычных ликвидаций в DeFi-лендингах. Так, во многих традиционных лендингах, протоколами устанавливается определенный коэффициент LTV (Loan-to-Value), который представляет собой отношение стоимости кредита к стоимости залога. При достижении предельного уровня LTV - запускается процесс ликвидации залога путем его продажи на открытом рынке. В этом случае, тело кредита и начисленные проценты за период начисляются кредитору, остаток - возвращается заемщику. Таким образом, кредитор возвращает свои инвестиции, а заемщик оставляет сумму кредита, но лишается залога. Фактически, для заемщика такая ситуация равнозначна продаже криптовалюты по рыночному курсу. Однако, некоторые платформы кредитования взимают с заемщика штраф за исполнение маржинального требования.

В RWA-лендингах, решения о ликвидациях принимаются на основе осуществления заемщиком платежей по кредиту. Каждый ваулт (хранилище/кредитный пул) имеет свою конфигурацию кредитных метрик - процентная ставка, периодичность и размер выплат и т.д. В случае, если заемщик перестает исполнять взятые на себя обязательства - запускается процесс ликвидации. Еще одним отличием является то, что в RWA-лендингах, менеджер конкретного ваулта коммуницирует с заемщиком на предмет определения вероятности исполнения обязательств, и возможного переноса сроков платежей. При этом, RWA невозможно продать как ERC-20-токен на бирже, поэтому ликвидационные механизмы у таких протоколов - также имеют свои особенности.

Часть RWA-лендинг протоколов имеют специально созданные фонды для покрытия невыплаченных кредитов. Например, TrueFi имеет специальный SAFU-фонд (Secure Asset Fund for Users) для этих целей. Другие протоколы имеют фонды, которые не покрывают невозвраты напрямую, но в приоритетном порядке страхуют активы от потерь, вызванных невозвратом заемщиками. Так, например, у GoldFinch есть так называемый “Junior Tranche” - фонд, который финансируется за счет депозитов кредиторов, готовых взять на себя больший риск взамен на более высокие APY.

После возникновения дефолта - кредиторы лишаются возможности выводить инвестиции, внесенные в ваулт. Делается это для устранения ситуации, при которой одни кредиторы успеют вывести свой депозит, а другие - нет. Сам ваулт - замораживается, после чего происходит процесс продажи RWA-залога (как правило офф-чейн). Затем вырученная сумма будет распределена пропорционально между кредиторами.

Теперь рассмотрим динамику рынка частного токенизированного долга. По данным rwa.xyz:

- Total Loans Value = $4 429 835 837;

- Active Loans Value = $552 016 680;

- Current Average APR = 10,61%;

- Total Loans = 1 651.

Total Loans Value (Общее кол-во кредитов) - это все кредиты, выданные с момента запуска, в том числе включая и погашенные кредиты;

Active Loans Value (Активные кредиты) - кредиты, которые еще не погашены.

Например, если я взял кредит на $1 млн, погасил его, а потом снова взял еще один кредит на сумму $1 млн - то Active Loans Value = $1 млн, а Total Loans Value = $2 млн.

Динамика Active Loans Value в разбивке по протоколам:

Ключевыми протоколами в сегменте являются Goldfinch и Centrifuge, на совокупную долю которых приходится подавляющее большинство выданных кредитов.

Средняя процентная ставка, которую должны выплачивать заемщики по этим кредитам с RWA-обеспечением составляет 9-9,75%. Это выше, чем средняя ставка по кредитам для бизнеса в традиционных банках, которая находится в диапазоне 5,26 - 11,32%.

В основном, RWA-кредиты, пользуются спросом у бизнесов из развивающихся стран, поскольку национальная валюта в этих странах подвержена высокой инфляции. При этом, получение кредита в стейблкоинах - позволяет повысить горизонт и качество планирования.

Ознакомиться со списком всех доступных RWA-Vaults, а также с условиями которые, они предлагают для кредиторов можно на rwa.xyz:

Тезисно рассмотрим основных игроков сектора. В этом разделе не стоит задачи глубокого погружения в нюансы работы каждого из протоколов или проведения полноценного конкурентного анализа. Ниже - краткое описание некоторых протоколов для первичного ознакомления с ними.

3.1. Ondo Finance

Ondo Finance - децентрализованный инвестиционный банк. Основной профиль Ondo - токенизация финансовых продуктов (US. Treasuries, корпоративные облигации и т.д.) и оказание займов (через Flux Finance) с использованием стейблкоинов. Прибыль протокола формируется за счет 0,15% ежегодной комиссии за управление.

Прежде, чем предоставить пользователям доступ к торговле своими продуктами - они должны пройти KYC/AML-процедуры. На сегодняшний день Ondo Finance предлагает следующие токенизированные облигации для инвесторов:

- Ondo Money Market Funds (OMMF): инвестирует в облигации правительства США и краткосрочные долговые инструменты для сохранения капитала с доходностью 4,5%;

- Ondo Short-Term US Government Bond Fund (OUSG): инвестирует в ETF краткосрочных американских правительственных облигаций (iShares Short Treasury Bond ETF - ссылка). На день написания отчета имеет APY 5,13%.

- Ondo Short-Term Investment Grade Fund (OSTB): активно управляемый ETF (PIMCO Enhanced Short Maturity - ссылка), с обеспечением ликвидности (небольшая часть портфеля - в USDC и USD). На день написания отчета имеет APY 5,38%.

- Ondo High Yield Corporate Bond Fund (OHYG): инвестирует в высокодоходные корпоративные облигации (iShares iBoxx $ High Yield Corporate Bond ETF - ссылка). На день написания отчета имеет APY 7,76%.

Dune-дашборд по Ondo Finance - ссылка.

Goldfinch - протокол, который позволяет компаниям получать доступ к крипто-кредитам, которые обеспечиваются RWA-активами. Goldfinch использует SBT (Soul Bound Token), представляющие собой непередаваемые NFT для хранения онлайн-идентификации заемщика и данных KYC/KYB. Токены SBT работают подобно кредитным рейтингам.

Есть Заемщик (Borrower), желающий получить кредит. Для этого, ему необходимо создать кредитный пул, с указанием процентной ставки, цели кредита, порядка погашения долга и т.д. Затем, эта заявка идет на рассмотрение Аудиторам, и в случае одобрения заявки - пул будет “заполняться” средствами Кредиторов и Провайдеров ликвидности. Сам кредитный пул состоит из 2-х частей: “Junior Tranche” и “Senior Pool”.

Кредитор (Backer) - тот, кто предоставляет ликвидность в Junior Tranche отдельному пулу Заемщика. Junior Tranche еще называется “First-loss capital” - т.е. капитал, который будет нести убытки в первую очередь в случае дефолта заемщика.

Провайдер Ликвидности (Liquidity Provider) - участник, который предоставляет капитал в Senior Pool. Одно из основных отличий между Кредиторами и Провайдерами ликвидности заключается в уровне риска который они на себя берут, а значит и в уровне получаемых APY.

Аудитор (Auditor) - занимаются оценкой/проверкой заемщиков. Аудитором может стать любой желающий, застейкав определенную сумму $GFI - нативного токена проекта.

Dune-дашборд по Goldfinch - ссылка.|

По данным DefiLlama, сектор RWA занимает 10-ю строчку в рейтинге категорий по совокупному TVL проектов. На день написания отчета, TVL RWA сектора составляет $960 млн.

В свою очередь, весь сектор криптовалют, оценивается в $1,2 трлн. При этом, по данным Sifma, рынок долговых обязательств с фиксированной доходностью оценивается в $127 трлн; рынок недвижимости - в $362 трлн; рынок золота - в $11 трлн. Это говорит о том, что для RWA-сектора есть потенциально огромный запас для дальнейшего расширения.

Согласно отчету Boston Consulting Group, в 2030 году рынок RWA будет оцениваться в $16 трлн, что будет составлять 10% мирового ВВП:

Следует отметить, что в текущий момент, RWA также имеет ряд недостатков, таких как:

– Нормативная неопределенность

Поскольку токенизация активов явление относительно новое - вокруг него все еще существует неопределенность в отношении регулирования. Это может создать проблемы как для инвесторов, так и для эмитентов, поскольку они могут быть не уверены в том, как соблюдать правила и какие именно правила применяются к токенизации.

– Риск контрагента

Хотя токенизация может уменьшить потребность в посредниках, она также может и добавить новые формы риска контрагентов. Сама по себе токенизация актива не может проходить без участия третьих лиц, поскольку нет прямой связи между он-чейн и офф-чейн мирами.

RWA является связующим звеном между TradFi и DeFi. Многие крупнейшие банки уже начали интегрировать свои финансовые продукты в DeFi-экосистему. Так, например, Goldman Sachs выпустил цифровые облигации на сумму 100 млн евро для Европейского инвестиционного банка, использовав частный блокчейн. Hamilton Lane объявил о своем намерении запустить токенизированные фонды.

Такие протоколы как MakerDAO и AAVE уже глубоко интегрированы с RWA. MakerDAO создал комитет для осуществления исследовательской и административной работы, необходимой для выпуска DAI под RWA. Кроме того, более 50% доходов MakerDAO - генерируются RWA-активами:

Согласно опросу Celent (от 2022 года) - 91% институциональных инвесторов заявили о своей заинтересованности в инвестировании в токенизированные активы.

RWA-активы обладают рядом преимуществ, которые открывают новые возможности для рынка - это фрагментация ликвидности, увеличение ликвидности заведомо неликвидных активов, снижение издержек и т.д. Все это говорит о том, что RWA - фундаментальный нарратив, который основан не на спекуляциях, а на решении реальных проблем.

Как статейка? Обсудим в чатике?

ПоделитьсяСтань частью 25-тысячного комьюнити криптанов, фаундеров и кодеров!